A partir de 01/01/2016 todas as transportadoras ficam obrigadas a recolher o Diferencial de Alíquota do ICMS nos fretes interestaduais, nos casos cujo tomador não seja contribuinte do Estado de destino, independente do regime tributário da Empresa.

As regras para a nova obrigação são as seguintes:

Exceções:

- Tomador Contribuinte do ICMS na UF de Destino – Não haverá DIFAL

- Fretes cujo o Remetente é o Tomador do Serviço (Cláusula CIF – Cost, Insurance and Freight) – Não haverá DIFAL

- Sendo tomador (mesmo contribuinte) diferente do remetente (consignatário, terceiro, etc.) – haverá DIFAL desde que esse não seja contribuinte do Estado de destino

- Redespacho e Subcontratação – Não haverá DIFAL

Alíquota e Recolhimento:

- Será aplicada a Alíquota Interna do Estado de Destino no total do frete.

- Será recolhido na apuração mensal do ICMS do Estado, a alíquota interestadual da operação sendo:

– 7% – Norte, Nordeste, Centro-Oeste e Espírito Santo;

– 12% – Sul, Sudeste exceto o Espírito Santo. - Será apurado a diferença entre a alíquota interna do Estado de Destino e a alíquota interestadual, devendo ser recolhido a diferença em uma GNRE para o Estado de Destino, sendo os valores os seguintes:

– 60% – Estado de Origem 40% – Estado de Destino – Em 2016;

– 40% – Estado de Origem 60% – Estado de Destino – Em 2017;

– 20% – Estado de Origem 80% – Estado de Destino – Em 2018;

– 100% – Estado de Destino – Em 2019;

– Não será rateada a alíquota de um ou dois pontos percentuais destinado ao financiamento dos fundos estaduais e distrital de combate à pobreza(FECP), deverá ser recolhido em uma outra GNRE para o Estado de Destino no código 10008-0.

Documento Fiscal e Transporte:

- O Transporte deverá ser acompanhado com as GNRES referentes ao Diferencial de Alíquota e FECP quando houver;

- O CT-e será emitido com a alíquota Interestadual;

- No CT-e será preenchidos as TAGs referentes ao Diferencial de Alíquota conforme as Notas Técnicas 003 e 004/2015:

– As informações do diferencial de alíquota irão constar na estrutura do XML, não aparecendo assim no DACTE, não é possível a conferência por parte da Paulicon, sendo a verificação por mera amostragem.

Crédito Outorgado:

- Será apurado o crédito outorgado, sobre o ICMS referente as operações Interestaduais, não devendo incluir o ICMS de diferencial de alíquotas.

Fiscalização e Autuação:

- Fica responsável pela fiscalização do recolhimento do diferencial de alíquota o Estado de Destino de Mercadoria;

- A fiscalização será em caráter orientador, desde que pago o impostos até 30/06/2015, exceto nos estados de Alagoas, Goiás, Mato Grosso, Paraíba, Rio de Janeiro e Rio Grande do Sul os quais já estarão efetuando autuações.

Obrigações Acessórias e Inscrição Substituta:

- Foi complementado junto ao SPED ICMS os Registros C101, E300 e seu registros filhos, para a apuração do ICMS de Diferencial de Alíquota;

- Poderá a Transportadora realizar o cadastro de Inscrição Substitutiva em alguns Estados, para que haja a dispensa do recolhimento do Diferencial de Alíquotas no momento da coleta, podendo esse ser apurado no prazo previsto pela legislação Estadual, nesse caso fica a Empresa obrigada a gerar a GIA ST para cada Estado com Inscrição, mesmo que no mês não há transporte para aquele destino.

Exemplo e Tabela Prática:

- Transporte SP x BA – Tomador Não Contribuinte da BA;

- Alíquota Interna da Bahia – 17%;

- Alíquota Interestadual SP x BA – 7%;

- Valor do Frete: 10.000,00;

- ICMS da Apuração Mensal:

– 10.000,00 x 7% = 700,00 - ICMS Diferencial de Alíquotas:

– 10.000,00 x 10% = 1.000,00

– GNRE para Estado de Origem – 20% = 200,00

– GNRE para Estado de Destino – 80% = 800,00

![]()

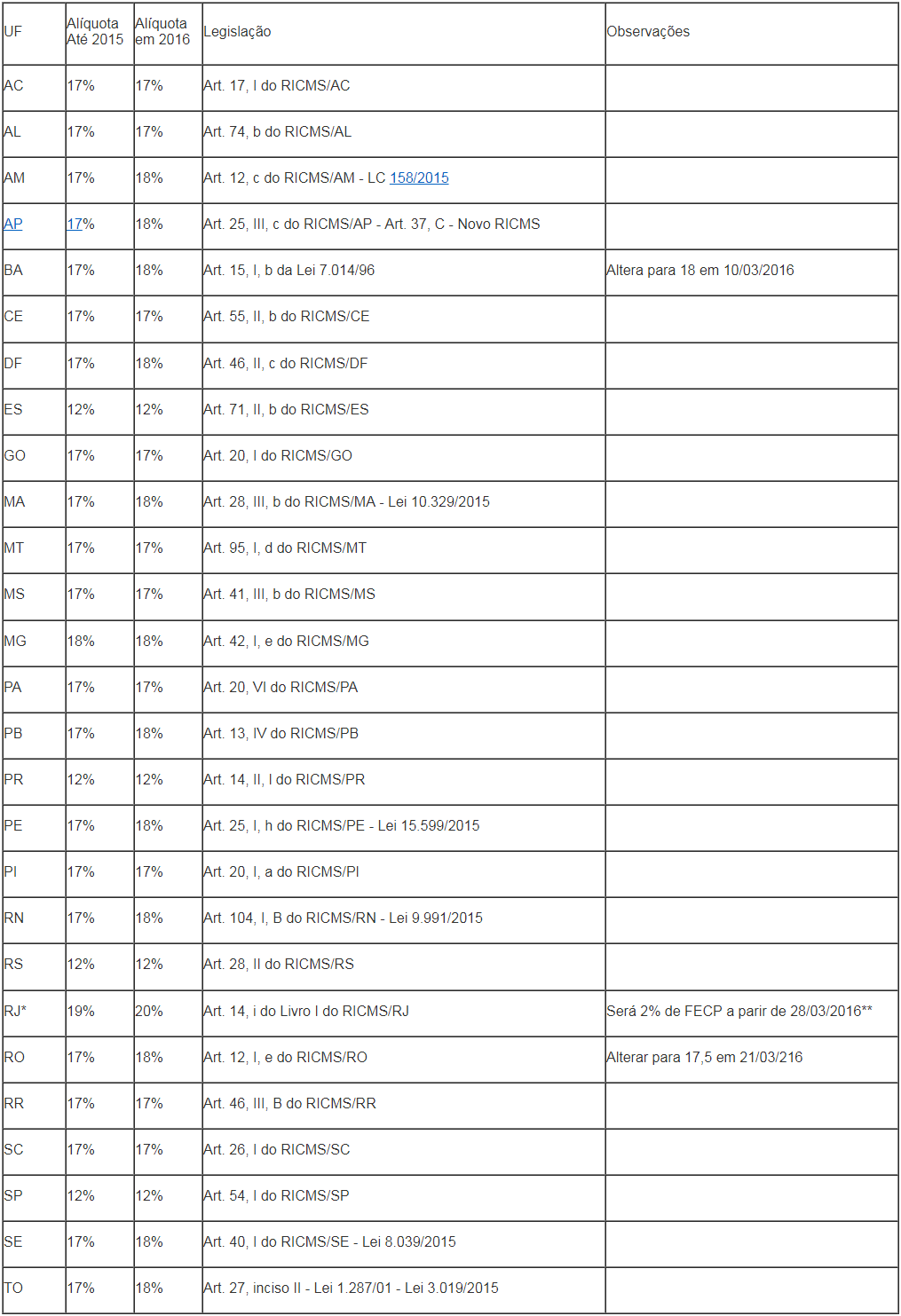

Alíquotas Internas*:

* Os Estados estão alterando suas alíquotas internas, assim torna-se necessário que a partir de Janeiro de 2.016 seja verificado se houveram alterações.

** No Estado do Rio de Janeiro, será recolhido 1% até 21/03/2016 sendo alterado para 2% do adicional do FECP em GNRE própria.

Fundamentação Legal:

Convênio ICMS 183 de 28 de Dezembro de 2.015: https://www.confaz.fazenda.gov.br/legislacao/convenios/convenio-icms/2015/convenio-icms-183-15

Convênio ICMS 152 de 11 de Dezembro de 2.015: https://www.confaz.fazenda.gov.br/legislacao/convenios/convenio-icms/2015/convenio-icms-152-15

Convênio ICMS 93 de 17 de Setembro de 2.015: https://www.confaz.fazenda.gov.br/legislacao/convenios/convenio-icms/2015/convenio-icms-93-15

Ajuste Sinief 10 de 02 de Outubro de 2.015: https://www.confaz.fazenda.gov.br/legislacao/ajustes/2015/aj_010_15

Ajuste Sinief 06 de 02 de Outubro de 2.015: https://www.confaz.fazenda.gov.br/legislacao/ajustes/2015/aj_006_15

Emenda Constitucional 87 de 16 de Abril de 2.015: http://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc87.htm

Nota Técnica 2015.004: http://www.cte.fazenda.gov.br/exibirArquivo.aspx?conteudo=NSLSZEF7pWw=

Nota Técnica 2015.003: http://www.cte.fazenda.gov.br/exibirArquivo.aspx?conteudo=SklrE5l5ZIk=

Obs. Lembramos que a legislação pode sofrer alterações devendo ser consultado sempre que for necessário.

Fonte: Paulicon

Deixe um comentário